- Standort

Ob im Privatleben oder beruflich – ein gewisses Risiko ist in allen Lebensbereichen gegeben. Risiken kommen und gehen bekanntlich auch wieder – doch wie schnell schafft man es, sie abzufedern? Auch das Geschäftsjahr 2023 wird voller neuer Herausforderungen stecken, beispielsweise ein unvorhergesehener Zahlungsausfall, den man vorab nicht kommen sieht. Oder vielleicht doch? Genau darum geht es im Risikomanagement. In der heutigen schnelllebigen und unsicheren Wirtschaftswelt ist es von entscheidender Bedeutung, potenzielle Risiken frühzeitig zu erkennen und adäquat darauf zu reagieren. Ein aktiver Umgang mit Risiken kann nicht nur den Geschäftsalltag sondern – im wahrsten Sinne des Wortes – das Leben eines Unternehmens bewahren. Um dieses Risiko zu minimieren, gibt es einige Schritte, die Unternehmen ergreifen können. Doch was genau versteht man eigentlich unter Risikomanagement?

Der Begriff Risiko beschreibt die Eintrittswahrscheinlichkeit eines negativen Ereignisses, wodurch ein möglicher Schaden für das Unternehmen entstehen kann. Das Risikomanagement übernimmt die systematische Erfassung und Analyse dieser möglichen Ereignisse. Doch nach wie vor nutzen viele Unternehmen nur zwei Risikostrategien: entweder Risiken meiden oder Risiken ignorieren. Beide Wege sind nicht zu empfehlen, denn es gibt Möglichkeiten, proaktiv zu handeln und Risiken für sich zu nutzen. Allgemein lassen sich vier Risikostrategien unterscheiden:

Erfolgreiche Unternehmen wissen ihre Vorteile aus den bevorstehenden Herausforderungen zu nutzen, indem sie Prozesse neu festlegen, neue Innovationen planen und neue Märkte erschliessen. Doch auch jedes erfolgreiche Unternehmen kann von vermeintlichen Kleinigkeiten eingeholt werden und sollte darauf bestmöglich vorbereitet sein. Ein scheinbar geringes Risiko, mit dem die wenigsten Unternehmen rechnen, ist hierbei der Zahlungsausfall der eigenen Kunden und Abnehmer, die wiederum ihr Risiko nicht im Griff haben. Hierbei steht jedoch fest: Bereits kleine Zahlungsausfälle können eine grosse Auswirkung auf das eigene Geschäft haben und sollten daher dringend berücksichtigt werden. Aber warum können auch kleine Zahlungsausfälle zum Problem werden?

Ein Rechenbeispiel soll das Ausmass genauer beleuchten:

Das Ausmass des Zahlungsausfalles wird deutlich: Ein kleiner Prozentsatz von 2 % an nicht gezahlten Rechnungen bedeutet die Verdopplung der Leistungen des gesamten Unternehmens. Steuerabgaben auf die erzielten Gewinne sind bei dieser Betrachtung nicht berücksichtigt, sie würden die Situation jedoch weiter verschärfen. Und was passiert, wenn weitere Forderungen nicht beglichen werden und die Ausfallquote von 2 % auf 3 % steigt? Diese Belastung ist für die wenigsten Unternehmen tragbar.

… weiss der Geschäftsführer Marc Meier und möchte Unternehmen 4 wertvolle Tipps mitgeben, wie sie ihr Risikomanagement verbessern und Zahlungsausfälle vermeiden.

Vertrauen ist gut, Kontrolle ist besser. Bedeutet konkret, dass sich Unternehmen vor allem bei grösseren Aufträgen über die Zahlungsfähigkeit der Kunden informieren sollten. Man leiht dem Kunden mit jedem produzierten Auftrag Geld, solange bis die Zahlung eintritt. Unternehmen sollten sich ein Bild von den Abnehmern machen, indem sie im Vorfeld recherchieren und die Situation besser einschätzen können.

Eine weitere Methode besteht darin, Angebote von Auskunfteien zu nutzen. Diese beurteilen die Bonität der Kunden genau. Wussten Sie? Eine Bonitätsprüfung der Kunden findet auch immer im Rahmen von Factoring statt. Hierdurch wird das Ausfallrisiko deutlich gemindert – vollständig verhindern kann man säumige Zahler aber nicht. Diese Wirkung entfaltet jedoch der Abschluss einer Warenkreditversicherung. Dies lohnt sich umso mehr, je kleiner die Rendite und je höher die Ausfallquote ist, um im eingangs erwähnten Beispiel zu bleiben. Dafür fallen die Versicherungsprämien und meist eine Selbstbeteiligung an. In der Praxis wird es aufgrund der steigenden Insolvenzzahlen zurzeit jedoch immer schwieriger, eine WKV überhaupt oder zu bezahlbaren Konditionen abzuschliessen.

Weiterhin besteht die Möglichkeit, die Vorteile der ersten beiden Tipps zu kombinieren. Hierbei wird das Risiko übertragen und gleichzeitig Liquidität generiert. Mit dem Full Service Factoring Angebot der A.B.S. sind auch professionelles Debitorenmanagement und Forderungsausfallschutz inkludiert. Da Unternehmen somit zu 100 % gegen Zahlungsausfälle abgesichert sind, ersparen diese sich die Nachverfolgung der ausstehenden Rechnungen und haben mehr Zeit, sich auf das Kerngeschäft zu konzentrieren. Ein weiterer massgeblicher Vorteil von Factoring ist der stetige Liquiditätszufluss, da Unternehmen ihre Forderungen an den Factor verkaufen. Dieser sogenannte Forderungsverkauf wirkt sich positiv auf die Bilanz aus. Die Bilanzsumme verkürzt sich und mit der frei werdenden Liquidität können teure Verbindlichkeiten zurückgeführt werden – kurzum, die Eigenkapitalquote steigt.

Die vierte Alternative ist die Beauftragung eines Inkassounternehmens, wie beispielsweise die Eurincasso GmbH, um die Verluste durch einen Forderungsausfall zu limitieren. Hierbei sollte dringlichst auf die Seriosität des Unternehmens geachtet werden. Im Gegensatz zum Factoring sind Unternehmen hierbei nicht vor Forderungsausfällen geschützt. Geschulte Experten und der „effect of third parties“ lässt die Erfolgsquote einer Realisierung der Forderung deutlich steigen. Das gesamte Mahnwesen bis hin zur gerichtlichen Beitreibung erfolgt effizienter und kann im Ernstfall bereits verloren geglaubtes Kapital sichern.

Wenn diese Tipps berücksichtigt werden und das Risiko des Zahlungsausfalls minimiert und aktiv betrieben wird, folgt nun der Blick nach vorne mit der Frage: Wie kann man nun die anstehenden Risiken für sich nutzen und einen Wettbewerbsvorteil daraus gewinnen?

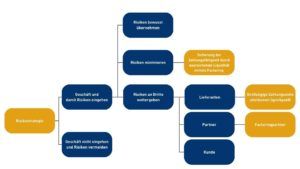

Das intelligente Risikomanagement in Anlehnung an McKinsey ist in der folgenden Grafik dargestellt. Es werden Wege veranschaulicht, wie Unternehmen strategisch ihre Risiken managen können.

Risikomanagementstrategie, dazu in Anlehnung an McKinsey

Wenn sich ein Unternehmen bewusst dafür entscheidet, ein Risiko einzugehen, gibt es mehrere Verfahrenswege. Generell ist es von Geschäftsmodell zu Geschäftsmodell und von Unternehmen zu Unternehmen unterschiedlich, welche Strategiekombination wirtschaftlich und unternehmerisch am sinnvollsten ist. Die A.B.S. Factoring AG bietet eine breite Vielfalt an Angeboten, welche in der Abbildung gelb gekennzeichnet sind. Unser Ziel ist es, Ihr Risikomanagement bestmöglich zu unterstützen oder dieses komplett zu übernehmen. Denn sicher ist: Mit einem professionellen Partner an der Seite und einem aktiven Risikomanagement können Unternehmen ihr Risiko zu einem profitablen Geschäft verwandeln und Wettbewerbsvorteile erwirtschaften. Also warum sich diese Chance entgehen lassen?

Um ein Risiko selbst tragen zu können, muss ein Unternehmen das Risiko einschätzen und qualifizieren oder besser als andere managen können. Hierbei lohnt sich die Eintrittswahrscheinlichkeit und die potenzielle Schadenshöhe zu kalkulieren. Weiterhin sind die Qualitätskontrolle zum Ausschluss von Produkthaftung sowie Wartung und Instandhaltung von Maschinen Beispiele für die Abwendung von Risiken mit hoher Eintrittswahrscheinlichkeit und geringer Schadenshöhe.

Wird eine erwartete Schadenshöhe hoch eingeschätzt, müssen Puffer angelegt werden, um Handlungsspielräume zu gewähren. Dazu gehören:

Weiterhin besteht die Möglichkeit, Risiken, die nicht gut einschätzbar sind, an Dritte weiterzugeben. Hierzu zählt beispielsweise der Staat, der Risiken für Naturkatastrophen oder terroristische Anschläge trägt. Oder auch das Sicherheitssystem wie beispielsweise die Absicherung von Auslandsexporten durch sogenannte Hermesbürgschaften. Auch Versicherungen bieten die Möglichkeit, Risiken abzunehmen. Bedingungen müssen hier jedoch wieder individuell überprüft und verhandelt werden. Zusätzlich können aber auch Partnerunternehmen, Kunden und Lieferanten an der Risikoabsicherung beteiligt werden, was in der Abbildung Risikostrategie veranschaulicht ist.

Durch die oben genannten Argumente wird es deutlich: Ein Risiko lässt sich besser meistern, wenn das Unternehmen ausreichend Liquidität zur Verfügung hat. Aber wo nimmt ein Unternehmen diese Liquidität her? Die wahrscheinlich beste Methode ist es, nicht auf fremdes Kapital und damit fremdgesteuerte Strategien zurückzugreifen, sondern eigene, selbst erwirtschaftete Assets einzusetzen: Die Bilanzposition der Forderungen aus Lieferung und Leistung. Die Erfahrung zeigt, dass dort bei vielen Unternehmen Potenzial steckt!

Der Service der A.B.S. Factoring kann Unternehmen auf zwei Arten leistungsorientiert unterstützen. Hierbei stellt das Full-Service-Factoring ein innovatives und bandenunabhängiges Finanzinstrument dar, welches zuverlässig Liquidität generiert. Unternehmen profitieren aufgrund des Forderungsverkaufs von sofortiger Liquidität, indem wir 90 % der offenen Forderungen innerhalb von 24 h direkt ausbezahlen, die restlichen 10 % nach dem Zahlungseingang durch den Kunden. So verschaffen sich Unternehmen mehr finanzielle Freiheit, sind unabhängig von gewährten Zahlungszielen und handlungsfähig für neue Investitionen. Als zusätzliche Serviceleistung wird auch das komplette Debitorenmanagement inklusive Bonitätsprüfung, Mahnwesen und Inkasso übernommen, somit sind Unternehmen zu 100 % gegen Zahlungsausfälle abgesichert und können sich wieder auf die eigentlichen Kerngeschäfte konzentrieren.

Auch bei Ihrem Wareneinkauf spielt die Liquidität in Ihrem Unternehmen eine tragende Rolle. Daher bietet die A.B.S. eine innovative, schnelle und digitale Form der Einkaufsfinanzierung – das quickpaid-Onlineportal. Hierbei handelt es sich um eine Form der Einkaufsfinanzierung, mit der Waren und Dienstleistungen vorfinanziert und zu einem späteren Zeitpunkt bezahlt werden. Die Rückzahlung kann hierbei 60, 09 oder sogar 120 Tage später erfolgen und ermöglicht es Unternehmen somit, die Ware erst dann zu bezahlen, wenn sie ihren Umsatz getätigt haben. Zusätzlich stärkt die Nutzung von quickpaid als Zahlungsoption auch die Position beim Lieferanten. Denn Lieferanten profitieren ebenfalls von der schnellen und zuverlässigen Zahlung der Rechnungen sowie der Übernahme des Ausfallrisikos durch die A.B.S..

Unternehmen, die ihre Risiken beherrschen und die Liquidität geschickt steuern, können Herausforderungen als Chance nutzen und ein lukratives Geschäft daraus machen. Denn wer nicht wagt, der nicht gewinnt. Bereits seit über 26 Jahren ist die A.B.S. Global Factoring AG ein starker und zuverlässiger Partner von mittelständigen Unternehmen und übernimmt tragende Rollen in der Liquiditätsoptimierung und dem Risikomanagement der Kunden.